海外に資産を持つ日本人や、外国籍の家族がいる場合に避けて通れないのが国際相続です。

近年のグローバル化により、国境を越えた相続問題が増加しており、適切な知識と対策が不可欠となっています。

本記事では、国際相続の基本的な仕組みから、日本における納税義務の判定基準、相続税の取扱いまでを徹底解説します。

目次

国際相続とは?

国際相続とは、相続人が海外に居住している場合や、日本国内に住んでいる相続人が、亡くなった方から国外に所有している資産(不動産や金融資産)を相続することを意味します。

国際相続という言葉は正式な法律用語ではなく、あくまで通称となっているため明確な定義が存在しているわけではありません。

国際相続では、日本の法律だけでなく、関係する外国の法律や条約、税制度が影響します。

そのため、相続財産の範囲や分割方法、納税義務の有無などが複雑になりやすく、慎重な判断が必要です。

国際相続の課税対象となる海外資産

国際相続における海外資産には、実にさまざまな種類が存在します。

相続税の申告においては、これらの資産を正確に把握し、評価・申告しなければなりません。

以下に、課税対象となる主な海外資産を紹介します。

- 不動産(住宅、土地、別荘、コンドミニアム等)

- 金融資産(預金、株式、債券、投資信託等)

- 美術品・骨董品・貴金属(絵画、彫刻、アンティーク家具等)

- 暗号資産・NFT(仮想通貨、デジタルアート等)

まず初めに挙げられるのが、住宅や土地、別荘などの不動産です。

相続時には日本だけでなく現地でも相続税が発生する可能性があり、二重課税防止の観点から各国の税制との整合性も確認が必要です。

次に、海外の銀行口座に預けられた現金、証券口座にある株式・債券・投資信託なども、日本の相続税法上、資産として申告の対象です。

相場の変動が大きい資産も多いため、相続税評価額を正確に算出しましょう。

さらに、海外に保管されている高価な絵画、アンティーク家具、宝石などは、美術的・歴史的価値をもつ資産として評価されます。

海外の取引所に保管されている仮想通貨やNFTも、相続財産として扱われるので、取引履歴や保有状況の確認をして、あらかじめ情報を整理しておくことが望ましいです。

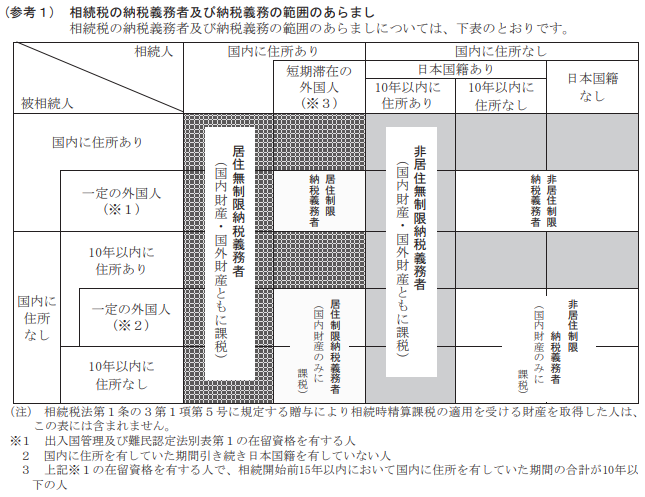

国際相続の納税義務の判定について

相続税の納税義務者は、相続人・被相続人の住所や移住時期によって、以下の4種類に区分されます。

- 居住無制限納税義務者

- 非居住無制限納税義務者

- 居住制限納税義務者

- 非居住制限納税義務者

居住無制限納税義務者

相続人が日本国内に住所(居住)を有している場合、被相続人の住所を問わず、相続人は居住無制限納税義務者となります。

この区分では、日本国内にある財産だけでなく、海外にある全ての財産が日本の相続税の課税対象です。

国際相続において、最も広範に課税されるパターンであり、財産の種類や所在国を問わず全体が対象となるため、申告漏れや評価の不備がないよう細心の注意が必要です。

非居住無制限納税義務者

相続人が日本国籍を持ち、相続開始時点では非居住者であるものの、過去10年以内に日本に住所を有していた場合、この相続人は非居住無制限納税義務者となります。

この場合、日本の相続税は、被相続人の財産が日本国外にあっても課税対象となるため注意が必要です。

つまり、実際の居住地が海外であっても、過去の居住歴によって全世界の財産に相続税が課せられるという特徴があります。

居住制限納税義務者

相続人が国内に住所が無く、10年以内に住所も有していないが、被相続人が過去10年以内に日本国内に住所を有していた場合、この相続人は居住制限納税義務者となります。

居住制限納税義務者は、原則として被相続人の国内資産に加え、海外資産にも相続税が課税されるため、無制限納税義務者に近い課税範囲となります。

海外居住中であっても、過去の日本での生活歴がある日本国籍の相続人には税負担が生じる可能性が高く、相続開始前の居住状況の確認が極めて重要です。

非居住制限納税義務者

相続人と被相続人の両方が、相続時に日本に住所がなく、過去10年以内に日本に住所を有していなかった場合、非居住制限納税義務者となります。

非居住制限納税義務者は、日本国内に所在する財産のみが相続税の課税対象となり、海外資産は課税されません。

主に国際的な背景をもつ家族への過度な課税を回避するために設けられており、課税範囲を日本国内に限定することで、税制上の公平性を確保しています。

相続税の納税判定の3つのポイント

相続税の課税対象範囲を判定するには、以下の3つのポイントで判定します。

- 相続関係者が日本に住所を有しているか

- 被相続人が日本を離れて10年以上経過しているか

- 相続人が日本を離れて10年以上経過しているか

相続関係者が日本に住所を有しているか

相続発生時に、相続人・被相続人の両方、またはどちらか一方が日本国内に住所を有している場合、無制限納税義務者と判定され、国外資産にも日本の相続税が課税されます。

相続人が日本に居住していない場合でも、被相続人が亡くなった時点で日本に居住していれば、相続人の状況を問わず無制限納税義務者となり、国外資産も相続税の課税対象として扱われます。

被相続人が日本を離れて10年以上経過しているか

相続人・被相続人共に住所が国内にない場合、被相続人が日本を離れてから10年以上経過しているかどうかが大きな判断基準です。

日本を離れて10年以上経過していない場合、相続人の状況に関わらず無制限納税義務者になります。

日本を離れてから10年以上経過している場合は、相続人の状況次第で判定されます。

相続人が日本を離れて10年以上経過しているか

被相続人が日本を離れて10年以上経過している場合、相続人が日本を離れてから10年以上経過しているかどうかが最後の判断基準です。

10年以上経過していない場合は無制限納税義務者と判定され、国外資産も相続税の課税対象に含まれます。

相続人が日本を離れて10年以上経過していれば、制限納税義務者となるため、国内財産のみに相続税が課税されます。

また、相続人が日本を離れて10年経過していない場合でも、その相続人が日本国籍ではない場合は、10年以上住所がない場合と同じ判定となります。

国際相続の申告手続きと費用

国際相続が発生した際は、日本から海外、海外から日本というように、複数の国を跨いで相続税申告をする可能性があります。

ここでは、日本在住者が外国に対して相続税申告する場合と、海外在住者が日本に対して相続税申告をする場合の手続きや費用について解説します。

日本在住者が外国に対して相続税申告する場合

日本に住む相続人が、海外にある財産を相続によって取得する場合、その財産の所在地国で相続税申告が必要です。

申告手続きは国ごとに異なり、基本的にはその国の相続税法や提出書類の規定に従って進めなければなりません。

一般的に、被相続人の死亡を証明する書類、相続人の本人確認書類、戸籍謄本や相続関係を示す書類のほか、公証された翻訳文や、日本の行政文書の認証が求められるケースもあります。

加えて、米国のような国では納税者番号(ITIN)の取得が必須です。

さらに、財産の評価や現地の専門家の関与が必要になることも多く、不動産鑑定士や税理士、弁護士の報酬、日本語から現地語への翻訳費用など、想定以上に多くの費用がかかるのが実情です。

そのため、相続の対象となる国の制度を理解し、早めに現地の専門家に依頼することが重要です。

海外在住者が日本に対して相続税申告する場合

海外在住の相続人が、日本国内の財産を相続した場合、日本の相続税法に基づく申告義務が発生します。

相続開始から10ヶ月以内に、必要書類を整えたうえで、日本の所轄税務署に申告書を提出しましょう。

提出書類には、被相続人の死亡診断書、出生から死亡までの戸籍謄本、相続人の戸籍謄本や住民票、対象財産の評価資料などが含まれます。

国外に住む相続人の場合、本人確認のためにパスポートの写しや、現地での居住証明(宣誓供述書など)を提出し、それらを日本語に翻訳する必要があります。

また、日本国内に代理人を立てることが求められる場合もあり、税理士や司法書士などへの依頼が一般的です。

代理人報酬や翻訳費用を含めると、国内相続人よりも申告コストが高くなる傾向があり、追加で数十万円前後の費用がかかるケースもあります。

確実な申告のためには、専門家との連携が不可欠です。

国際相続に関する注意点

国際相続では、主に以下の点に注意しましょう。

- 二重課税は外国税額控除で防止する

- 海外送金は計画的に行う

- 相続税の申告や納付のルールは国ごとに異なる

二重課税は外国税額控除で防止する

国際相続では、日本と財産の所在国の双方で相続税が課される「二重課税」が発生することがあります。

アメリカなど一部の国では、相続税や遺産税が日本と同様に課されるため、同じ財産に対して2ヶ国で課税されることになります。

これを防ぐために、日本では外国税額控除制度が設けられており、海外で支払った相続税のうち一定額を、日本の相続税額から控除することが可能です。

ただし、控除には計算ルールや上限があり、適用するには正確な税額計算や申告書類の整備が必要です。

国によっては証明書の取得が難しいこともあるため、早めの対応と税理士など専門家のサポートが必要になるでしょう。

海外送金は計画的に行う

海外にある相続財産を日本に送金する際には、思った以上に時間とコストがかかるため、計画的な対応が必要です。

例えば、相続人が海外の銀行口座にある資金を日本へ送金するには、金融機関での本人確認手続きや各種証明書類の提出が求められ、手続きが複雑になることがあります。

また、送金額が多額になると、マネーロンダリング防止の観点から追加確認が行われたり、税務署への報告が必要となったりする場合もあります。

さらに、送金手数料や為替手数料が高額になるケースもあり、相続税の納期限(原則10ヶ月)に間に合わないリスクも考慮しなければなりません。

そのため、資金移動は早めに準備し、送金ルートや必要書類を事前に確認することが大切です。

相続税の申告や納付のルールは国ごとに異なる

国際相続で特に注意すべき点は、国ごとに相続税制度や申告・納付のルールが異なることです。

日本では、相続が開始された日から10ヶ月以内に申告と納税を行う必要がありますが、他国では申告期限が1年や18ヶ月と異なる場合があります。

また、日本では法定相続人の範囲や基礎控除額、税率が法律で定められているのに対し、他国は非課税枠や免税制度が異なることもあるので、よく理解しておかなければなりません。

例えば、フランスでは直系尊属に対する非課税枠が比較的高く設定されており、アメリカでは遺産税として課税されるなど、課税対象や税率の仕組み自体が異なります。

これらを正しく理解せずに手続きを進めると、申告漏れや過剰納税につながる恐れがあるため、現地の税制に詳しい専門家のサポートを受けることが非常に重要です。

国際相続は税理士のサポートを受けよう

国際相続は、関係する国の法律や税制が異なるため、非常に複雑で慎重な対応が求められます。

相続財産が海外にある場合、二重課税を避けるための外国税額控除の活用、送金にかかる手続きやコストの管理、さらには国ごとに異なる申告・納付の期限と方法を把握することが必要です。

誤った判断や申告漏れは、後々大きなトラブルに発展することもあります。

そのため、国際相続に関する手続きは、知識と実績のある国際相続に強い税理士に相談することが最も安心で確実な方法です。

国際相続について不安がある方やサポートをご希望の方は、ぜひMACコンサルティンググループまでご相談ください。

国際相続に強い経験豊富なスタッフが、丁寧にサポートします。